若手医師時代に知っておきたいこと

- 勤務医の生涯年収と福利厚生

- 60歳以降の働き方と退職金、相続税対策

- FPからみた医師の資産形成のコツ

- 投資信託、NISA、iDeCo

- 確定申告の工夫

- ふるさと納税やりこみ術

- 保険の考え方

- 医師のアルバイトについて

- 車の購入について

- 住宅購入と不動産投資

勤務医の生涯年収と福利厚生と税金

60歳以降の働き方と退職金、相続税対策

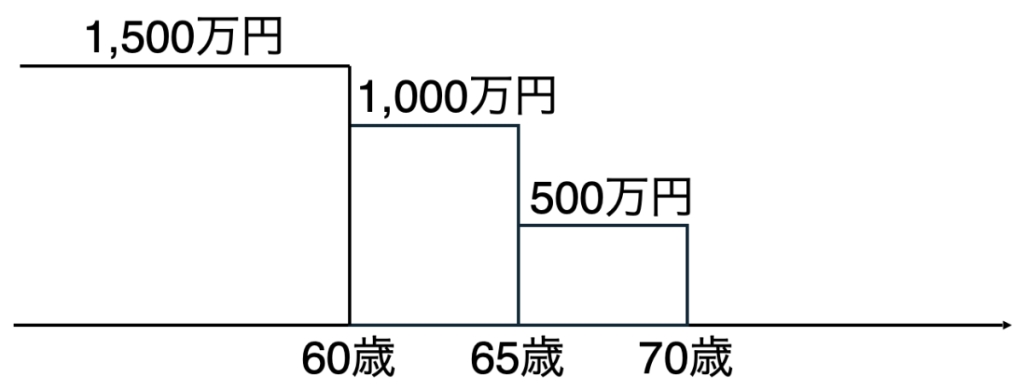

60才以降の働き方とお金

何歳まで働きますか?

- 60才 ギアを落とす、アルバイトもしない

- 65才 アルバイトのみ週3回ぐらい

- 70才 無職

- 75才 無職

退職金の受け取り方

【 退職所得控除 】

| 勤続年数 | 退職所得控除 |

| 20年以下 | 40万円×勤続年数 |

| 20年以上 | 800万円+70万円×勤続年数-20年) |

例えば、勤続20年で2,000万円の退職金を受け取った場合

2,000万円 → ( 1,200万円 – 800円 ) x 1/2 = 600万円 x 20% – 42万7,500円 = 77万2,500円

+77万2,500円 × 2.1% = 78万8,722円

【 ※iDeCoの解約の仕方 】

退職所得控除の対象

勤務先で退職金を受け取る時はタイミングに注意(5年・19年ルール

iDeCo→(5年)→退職金がお得

年金受給額の計算方法と目安

【 老齢基礎年金+老齢厚生年金 】

816,000円× ( 納付月数 / 480月 )+平均標準報酬額 × ( 5.481 / 1000) × 加入月数

※ 816,000円 2023年は795,000円

※ 平均標準報酬額 MAX65万円

【 平均 】

老齢基礎年金56,479円+老齢厚生年金89,186円=145,665円

【 目安 】

加入月数35年(420月)

816,000円 × ( 420月 / 480月 )+650,000円× ( 5,481 / 1,000 ) ×420月 = 714,000円 + 1,496,313円

70歳まで繰り下げると

= 2,210,313円 → 月184,192円 → 月261,552円(0.7% × 60ヶ月増)

1年間の必要資金と毎月の必要資金

月50万円なら

50万円-年金18万円=月32万円

32万円×12ヶ月=年384万円

384万円×20年=7,680万円

1年間の必要資金と毎月の必要資金( 70歳繰り下げの場合)

月50万円なら

50万円-年金26万円=月24万円

24万円×12ヶ月=年288万円

288万円×15年=4,320万円

資産の切り崩し方

身体と同様、お金にも寿命があります。

早死にさせるのも長生きさせるのもあなた次第。

しっかり健康管理をして、豊かなセカンドライフを送りましょう。

【 5,000万円 → 毎月30万円ずつ使っていくと 】

相続のために準備するもの

【 相続税と相続控除 】

相続として財産を残すなら

相続税基礎控除額

3,000万円+600万円×法定相続人数

FPからみた医師の資産形成のコツ

〇 収入の上昇が早く安定している

△ 上昇はやがて鈍化、退職金少なめ

会社員の3倍速で短期決戦。

ライフプランをしっかり考えて、早い段階で資産形成の土台を

作りましょう。

多少のリスクは取っても大丈夫。

NISA→360万円×5年→特定口座で引き続き運用継続

保険→短期払い

投資信託、NISA、iDeCo

投資信託とは、あらかじめバランスよく投資商品をパッケージ化した

ものです。運用利回りは4~8%が一般的ですが、ここ数年はNISAの

影響で様々な商品が出てきており15%以上を狙うことも可能です。

口座は、特定口座・NISA・iDeCoが代表的でそれぞれ銀行や証券会社

で口座開設をすることができます。

特定口座を使った場合、利益に対して約20%の税金が引かれます。

ただし、投資額に上限はありません。

NISA、iDeCoの場合は税金が引かれることはありません。

ただし、投資額の上限や出金の制限などがあります。

NISAとiDeCoの違いについては次のページをご覧ください。

商品 | 新NISA | iDeCo | ||

| 成長投資枠 | つみたて投資枠 | ・元本確保商品(定期預金や保険) ・投資信託 | ||

概要 | 運用期間 | 無期限 | 年間14.4万円 〜 81.6万円 | |

| 対象商品 | 上場株式・投資信託等 | 長期積立・分散投資に適した一定の投資信託 | ||

非課税枠 拠出限度額 | 年間合計360万円 | |||

| 年間240万円 | 年間120万円 | |||

| 非課税保有制限額 1,200万円 | 非課税保有制限額 600万円 | |||

| 非課税保有制限額( 生涯投資枠 )合計1,800万円 | ||||

| 中途解約( 換金 ) | 可能 | 原則不可( 60歳まで ) | ||

税制 | 掛金所得控除 | なし | 掛金全額を所得税控除( 小規模企業共済掛金控除 ) | |

| 【 運用時 】運用益への課税 | 非課税 | 非課税 | ||

| 【 受取時 】運用益への課税 | 非課税 | 優遇あり | ||

確定申告の工夫

研修医の確定申告

【 確定申告は、申告書の作成も重要だが、仕込みが重要 】

来年度の確定申告に向けて

① ふるさと納税

② 個人拠出年金 ideco

③ 最低限の保険(好みによる)

④ 住宅ローン控除

⑤ 雑所得に対する経費

研修医の確定申告でどれくらいお得?

確定申告は、しないと帰ってこない

前もって余分に税金を徴収されている

社会保険料+源泉徴収の形でもらった段階で徴収されている

確定申告することで初めて、取り返せるシステム

【 課税所得 】

195万~330万未満 10% – 97500円

330万~695万未満 20% – 427500円

695万~900万未満 23% – 636000円

研修医の確定申告

(例1)初期研修医 年収500万円の場合

社会保険料10%+源泉徴収10%(保険料と税金の先引き)

基本控除 48万円(サラリーマンの経費みたいなもの)

500ー50-50ー48=352万円(これが課税所得)

税金=課税所得(352万円)×累進税率(20%)=70.4万円

すでに100万円徴収されているので、確定申告未だと?

100ー70=30万円が取られっぱなしということに。

確定申告すると30万円の返金ボーナスが!

控除の工夫でどれくらいお得?

(例1)初期研修医 年収500万円の場合

社会保険料10%+源泉徴収10%(保険料と税金の先引き)

基本控除 48万円(サラリーマンの経費みたいなもの)

500ー50-50ー48=352万円(これが課税所得)

控除を追加すると(寄付金、拠出年金、保険)

352ー(6万円+27.6万円+8万円) 約40万減少

税金=課税所得(352万円)×累進税率(20%)=70.4万円

40万円×20%=8万円がさらに返金される。

医療費(10万以上)や住宅ローン控除などの手法も

上級医の確定申告

(例2)上級医 年収1500万円の場合

社会保険料10%+源泉徴収10%(保険料と税金の先引き)

基本控除 48万円(サラリーマンの経費みたいなもの)

課税所得1200万円だとすると

住民税=課税所得(1200万円)×10%=120万円

所得税=課税所得(1200万円)×累進税率(33%)=396万円

引かれるもの=税金516万円+社会保険料150万円=666万円

MAX控除=27.6×33%(9万円)+寄付金控除40万

医療費 50万円×33%=16.5万 住宅ローン40万 雑所得控除

キッチリやりきると100万以上変わってくることも。

ふるさと納税やりこみ術

| 給与収入 | 独身 | 夫婦 |

| 300万円 | 28,000円 | 19,000円 |

| 500万円 | 61,000円 | 49,000円 |

| 700万円 | 108,000円 | 86,000円 |

| 800万円 | 129,000円 | 120,000円 |

| 900万円 | 151,000円 | 141,000円 |

| 1000万円 | 176,000円 | 166,000円 |

収入と寄付金額の目安です。

ただし実際は、ふるさと納税以外の控除もあります。

住宅ローン控除、保険料控除、iDeCoなどなど。

最終的な寄付金額は上記より少なめがいいかと思われます。

| ポイント | 対応サイト |

楽天ポイント | 楽天ふるさと納税 |

| ふるさとチョイス | |

Amazonギフト券 | ふるなび |

| さとふる | |

| ふるさとプレミアム | |

| ふるさとチョイス | |

PayPay | ヤフーのふるさと納税 |

| ふるなび | |

| さとふる | |

| ふるさとチョイス | |

dポイント | ふるなび |

| ふるさとチョイス |

| 対応サイト | ポイント |

ふるさとチョイス | 楽天ポイント |

| Amazonギフト券 | |

| PayPay | |

| dポイント | |

ふるなび | Amazonギフト券 |

| PayPay | |

| dポイント | |

さとふる | Amazonギフト券 |

| PayPay | |

| 楽天ふるさと納税 | 楽天ポイント |

| ヤフーのふるさと納税 | PayPay |

各種ポイントと対応サイトのまとめです。

自身がよく使うポイントを効率よく貯めることができます。

保険の考え方

FPから保険の考え方

- 控除枠を使う

一般、医療介護、年金の3枠

それぞれ年間保険料8万円が上限 - 短期払いでリスクに備えながら、強制貯蓄をして30代で選択の幅を広げるための資金を作る。

医師のアルバイトについて

車の購入について

マイカーについて

| 対象 | 費用 |

| 車体 | 100~800万 |

| 自動車税 | 1500~2000ccの普通車で4万円ぐらい |

| 駐車場 | 京都市内で1万~2万、職場は5000円 |

| 自動車保険 | 26~29歳だと(車両保険無しで約5万円、有りで約9万円) |

| ガソリン代 | レギュラーで週末利用、1万円程度 |

| 車検費用 | 3年目以降、2年毎に約5~15万程度 |

車って維持するだけでかなり割高になります。

車体(100~800万)

自動車税(1500~2000ccの普通車で4万円ぐらい)

駐車場(京都市内で1万~2万、職場は5000円)

自動車保険 26~29歳だと(車両保険無しで約5万円、有りで約9万円)

ガソリン代(レギュラーで週末利用、1万円程度)

車検費用(3年目以降、2年毎に約5~15万程度)

普通車で月割りにすると、車体とは別に5万円/月の維持費

300万円の車を購入して5年乗って下取りが60万円と仮定すると

300-60=240 ÷5年÷12か月=4万円/月

車を持つだけで維持費の合計は9万円/月ぐらいになります。

タクシーとシェアカーと公共交通機関で5万使うのも大変です。

でも恋人や家族とのプライスレスな密接空間をくれます。

病院からの呼び出しで、ささくれだった心を癒してくれるかもしれません。

車の購入について

新車 → 新古車(試乗用や展示車、3年以内などのもの)→ 中古車

誰かが乗った瞬間に20%、1年で30%ぐらい値段価値が下がります。

600万のレクサス → 乗った瞬間480万の中古車 → 1年後420万

それ以降は10年かけて下取り価値がゼロにゆっくり近づきます。

経済的お得感のみでいくと

- 中古車を安く購入 → のりつぶす覚悟で行けるところまで

- 新車で購入 → 4年以上は乗って下取りで乗り換える

- 値下がりしにくい車種なら新車か新古車 → 数年で乗り換え

世の中のローンで消費者金融(5% ~ 18%)の次に高いローンが

車ローン(4 ~ 8%)です!ちなみに住宅ローン(0.4 ~ 1.0%)。

できれば車の購入は一括で。一括までは身の丈に合った車で。

住宅購入と不動産投資

住宅は賃貸か、ローンか?

【 自宅ローン向き 】

- 生活地域が固定されていて、引っ越さない覚悟がある。

- 職場地域を限局して、医局や病院を選ばない覚悟がある。

- 自分が住まなくなって家を不動産価値として保持する。

【 賃貸向き 】

- 救急で病院から呼び出しある。

- 医局派遣で引っ越しリスク有る。

- 家庭環境に応じて変化する予定ある。

- 留学なども視野にある。

- 初期投資のある程度かかる開業を考えている。

住宅価格推移

住宅ローンの仕組み

- 単独ローン:夫のみが債務者。夫の年齢や収入が審査対象となり、住宅ローン控除や団体信用生命 保険(団信)も夫のみが対象。夫死亡時には団信で全額弁済される。

- ペアローン:夫婦各々がローン契約を結び債務者になる。住宅ローン控除、団信は二人共利用可能。片方が死亡した場合は自分のローンは残る。

- 収入合算(連帯保証):夫が債務者、妻は連帯保証人となる。妻の収入の一部を合算できるため、単独ローンよりも借入額を増やすことができる。住宅ローン控除、団信は夫のみ利用可。夫死亡時には、団信により全額弁済。

- 収入合算(連帯債務):主にフラット35での契約形態。住宅ローン契約は1本で、夫が主債務者、妻は連帯債務者となる。夫婦の収入を合算して借入額の審査が行われる。住宅ローン控除は二人共利用可能だが、団信は夫のみ加入の場合が多い。夫死亡時には団信により全額弁済。

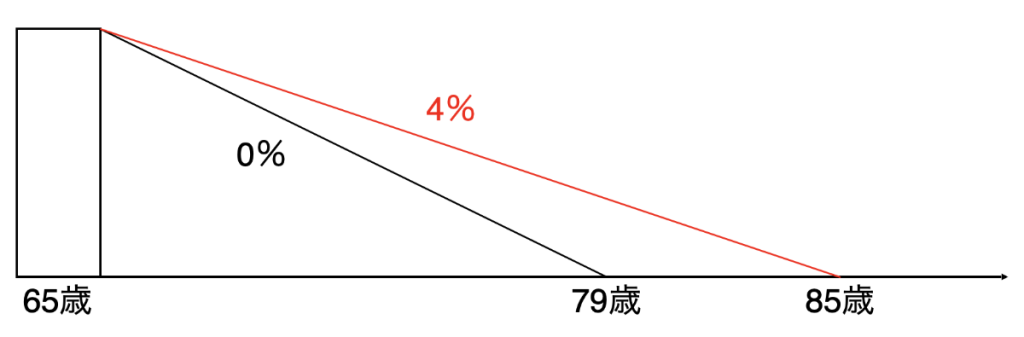

限度額と限度年数

住宅ローン、世帯月収に対する返済比率は平均22.7%!

世帯月収30万円⇒6.8万円

世帯月収40万円⇒9万円

(注意)

例えば額面収入に対して返済比率が25%だと、手取りでは30%を超え、かなり収支を圧迫することに。

額面収入に対する住宅ローンの割合は20%以内に抑えるのが理想。

手取りに直すと約25%。

変動金利と固定金利

住宅ローン金利、変動と固定では基準となる金利が異なる!

変動金利 | 短期プライムレートが基準。 |

| 銀行が優良企業に期間1年未満で貸出す最優遇金利のこと。 | |

| 日本の金融政策に連動する。 | |

固定金利 | 10年物国債の金利が基準。 |

| 10年物国債は世界中で取引されているため、マーケットの動きに連動する。 |

住宅ローン控除変更

| 区分 | 居住年 | |||

| 2022年(令和4年) | 2023年(令和5年) | 2024年(令和6年) | 2025年(令和7年) | |

| 認定長期優良住宅 ( 長期優良住宅 ) | 5,000万円 【 13年間 】 | 4,500万円 【 13年間 】 | ||

| 低炭素建築物 ( 認定低炭素住宅 ) | ||||

| 低炭素建築物とみなされる特定建築物 ( 認定低炭素住宅 ) | ||||

| 特定エネルギー消費性能向上住宅 ( ZEH水準省エネ住宅) | 4,500万円 【 13年間 】 | 3,500万円 【 13年間 】 | ||

| エネルギー消費性能向上住宅 ( 省エネ基準適応住宅 ) | 4,000万円 【 13年間 】 | 3,000万円 【 13年間 】 | ||

| 一般の新築住宅 ( その他の住宅 ) | 3,000万円 【 13年間 】 | 0万円(2,000万円) 【 10年間 】 | ||

| 控除率 | 全期間一律 0.7% | |||

| 所得要件 | 合計所得金額 2,000万円以下 ( 特例居住用家屋・特例認定住宅等 → 1,000万円 ) | |||

| 床面積要件 | 50㎡以上 ( 特例居住用家屋・特例認定住宅等 → 40㎡以上50㎡未満) | |||

物件区分によって違いはありますが、

28~35万円 × 13年 = 364 ~ 455万円

⇒ 21~31.5万円×13年=273~409.5万円

ローン借り換えと繰り上げ返済

【借り換え】

手数料 → 30~80万円

検討目安 → 残債1,000万円、金利1.0%

【 繰り上げ 】

ここ数年の低金利(0.7%程度)では基本的に繰り上げ返済は不要

利回り0.7%以上で運用できるなら繰り上げ返済費用を運用に回した方が効率がいい。

例えば、残り返済期間が10年で2,000万円の住宅ローン残高がある場合

・繰り上げ返済をすると利息71.39万円お得になる。

・2,000万円を利回り1%で10年複利運用したら2,000万円⇒2,209万円になる → 利益209万円

購入シミュレーション

例)土地 5,000万円 建物 3,000円

【 諸費用 】

888万円

【 諸費用 】

借入金額 8,000万円

ローン期間 35年

変動金利 0.70%

月々 21.5万円

| 新築マンション | 建売住宅 | 注文住宅 | 中古マンション | 中古一戸建て | |

| 印紙 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 登記費用 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 住宅ローン借入費用 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 不動産取得税 | △ | △ | △ | △ | △ |

| 固定資産税精算金 | △ | △ | △ | ◯ | ◯ |

| 仲介手数料 | – | △ | △ | ◯ | ◯ |

| 修繕積立基金 | ◯ | – | – | – | – |

| その他 | – | △ | ◯ | – | – |

| 物件価格に対する割合 | 3.3% | 6.3% | 11.1% | 6.6% | 6.8% |

コメント